アップルペイはアップルの株に地殻変動を起こすかも(9/11/23)

- Mary Oakley

- 2023年9月11日

- 読了時間: 7分

更新日:2023年9月26日

アップルペイが私的に激アツ。これは米でもっと普及すると思うし、もしアップルカードが日本に来たら爆発的に流行ると思う。アップルは5年以内に商品メインの会社からサービスメインの会社に化けるかも。もし成功したらそれは株には地殻変動くらい大きい出来事。アップルに今何が起こっているのか。

私は元々、アップル商品ラブの人間でアップルのメイン商品はほぼ全て持ってる。 でもアメリカで2019年8月に出てきたアップルカードだけはつい最近まで申し込んでなかった。

出始めはベータユーザーの招待制で早速受け取った人に見せてもらったことがある。アップルカードは白くて番号が書いてなくて金属でデザインも洗練されててかっこよかった。

だから気になって調べて見たけど、その時の私の感想は「まあいらないね」だった。

白い洗練されたカードは欲しかったけど、使わないと思ったから。なぜか。

私はカードでもらえるポイントを効率化して最大限の利益がもらえるように色々なカードを使い分けているのだ。

ポイントだけでなく、空港のラウンジが使えるカードとか空港で長い行列をバイパスできるカードとかもコスパを計算して使い分けてる。

たとえば、アマゾンカードはアマゾンとホールフーズ以外では使わない(ちなみに私は食料品以外の買い物は大抵アマゾンで済ましてる)。

出始めの時、説明を読んだら、確かアップルカードはアップル商品に使った場合は3%(始めは2%だったような気がするが定かではない)でそれ以外は1%しかポイントがつかなかったのだ。

私は最低2%つかないカードは使わない。いくらアップルが好きとはいえ、そんなにアップルでしょっちゅう買い物するわけでもないし、使わないな、と思ったのである。

ちなみに私は、カード残高はもちろん毎月全額払うのでカードの利子は一度も払ったことがない。金融リテラシーの始めの第一歩はクレカの残高を絶対に繰り越さないこと。クレカの残高繰越は悪魔に魂を売ることだと肝に銘ずべし。クレカに利子払ってたら金銭的自由は永遠に手に入らない。

ではなぜ最近になってアップルカードに申し込んだのか? まず一つ目は最近色々な所でアップルウォッチでピッと会計してる人を時々見かけるようになったこと。

アップルペイはどのクレカでも使えるんだけど、なぜか今まで殆ど使ったことがなかった。スマホ内で課金する時に時々使うくらい。

私はアップルウォッチユーザーなので「あれは便利そうだな」と思った。どうせアップルペイ使うならアップルカードもあった方がいいかな?とも思った。

もう一つの理由は娘が大学に行くので家を出るため、自分のクレカを持たせる必要ができた事。 カード番号が書いてないカードの方が安全かな?と思ったのだ。

そこで調べてみたらなんとアップルカードはアップルペイを使えば2%キャッシュバックがつき、そのお金は銀行口座に毎日振り込まれてそこに何と今4.15%の利子がつく。

それなら使える!と思い、早速私と娘のカードを申し込んだ。

カードの申し込みはiPhone内で完結。瞬時に認証されて数分後にもうアップルペイで使えるようになった。

アップルカードはスマホとアップルウォッチで使うのがメインなので、白いカードは欲しい人だけが注文するんだけど、それも二人分注文して(もちろん無料)数日後、素敵なパッケージに入って家に届いた。

それが8月中旬。あれから約1ヶ月、私はすっかりアップルペイに惚れてしまった。

私はアメリカ在住でしかも東海岸なので殆どのところですでにアップルペイが搭載されてる。だからアップルペイを使うようにしてからは、ちょっと出かける時に、お財布を持ち歩く必要がなくなった。

しかも車はテスラでスマホで動くので鍵もいらない。まさにスマホだけを持って家を出れば全てが事足りるようになった(家の鍵は指紋で開くようになってる)。

さらに今まではスーパーやお店とかで買い物した時、カバンの中のお財布を探し、カードをお財布から取り出し、と、もたもたやっていたのが、今はすでに腕についているアップルウォッチをダブルクリックするだけ。もう最高に便利で楽。

更にアップルウォレット内のアップルカードのアプリが最高に使いやすい。今まで主に使ってたのはJP Morgan Chaseのクレカなんだけど、そのアプリはなぜか非常に使いづらい。

ここがアップルの凄さだと思う。アップルのUI/UXのセンスはダントツに飛び抜けてる。

おそらくChaseはクレカのアプリはUI/UXなんて気にしなくても問題ない、と思ってるんだと思う。デザインに対する思い入れが違う。

アップルカードとChaseカードのアプリのUI/UXの差は私的にはMacとPCやテスラとレクサスの差にすごく似てると感じた。一度経験するともう元には戻れない。

(画像は拾い画像)

更にアップルカードはポイントが毎日銀行口座に入金されてそこに利子がつく。他のカードはポイントが加算されるのは月1回だし、利子なんてもちろんつかない。

という事で、私はアップルペイがすっかり気に入り、使えるところでは必ずアップルウォッチで使うようになった。

あまりにも気に入ったので夫にもカードを注文した。今キャンペーン中で注文すると$100もらえる(これはどのカードにもよくある事)。夫のカードもスマホ内ですぐに承認された。

ちなみに私の夫はクレカをよく失くす。年に何回も失くして再発行する。でもさすがにスマホは失くさない。ないと仕事に差し支えるので忘れたらすぐに気付くから。なのでアップルペイは非常に効率的。

夫はアップルウォッチは持ってないけど、iPhoneでアップルペイを使ってすぐに気に入った。

アップルペイはアップルカードがなくても使えるんだけど、アップルカードがあるとアップルペイを率先して使いたくなる、という効果があると思う。2%もらえるし。

この経験を経て私はアップル株に強気になった。

思い出すのは2012年にAmazon Primeに課金した時。

たとえ$5のものを買っても送料無料で2日で着くし、課金した手前使わないともったいない意識が働くので、何か必要な時、まずアマゾンで売ってるかどうか調べて、なかったら他のサイトに行く、という行動を取っている自分に気づいて株を買った。

あの株は12倍になった。

アップルはすでに世界で一番大きい会社だからそんなパイパーグロースになるとはもちろん思わないけど、私が行動を変えたという一次情報は大事にしたい。

これからアップルペイを巷で使う人はどんどん増えると思う。 私が他の人が使ってるのを見て使う気になったように、ユーザーが増えれば増えるほど、指数関数的に伸びると思う。

考えれば当たり前なんだけど、私たちはスマホを持ってるんだから、クレカなんて実は必要ないのだ。 白いアップルカードがオプショナルのように、クレカはいずれ世の中から消えてなくなる。家の固定電話がほぼなくなったように。

実際、白いカードの方は今の所、一度も使ったことがない。

となると、個人消費量が多い先進国でスマホシェアが大きいアップルのアップルペイはいずれ電子決算のリーダーになるのではないか。

先進国で消費者がアップルペイを使うたびにチャリンチャリンとアップルに収入が入る状態になるのだ。

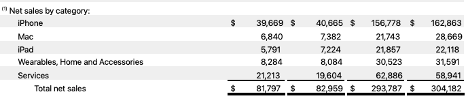

これはアップルの今期決算のデータだけど、今の所、アップルの売上の48%はiPhone。次に大きいのはサービスで26%。でも伸びてるのはサービス。 このペースだとサービスが売上に占める割合は近い将来iPhoneを超えると思う。

日本にアップルカードが上陸するだけで売上が激増しそう。

アップル製品は私たちの生活の中に完全に溶け込んでる。だからアップルのサービスが私たちの生活の中に溶け込んできても全くおかしくない。

その最たるものがお金のやり取り。それは製品があまりにも成功して普及し終わってしまったアップルのような会社にとって、実に論理的な経営展開。

アップルカードとアップルペイを実際に使ってみて、アップルは少なくともアメリカではデジタル決済の天下を取れるのではないか、と思った。

サブスクやクレカ手数料のような継続性の高い売上はスマホ販売のような突発的だったり、季節性があったり、供給チェーンに影響されたりする売上より価値が高い。

つまりバリュエーションには好影響。

しかもカードを発行してるのはGoldman Sachs なのでアップルはおそらく手数料をもらうだけで消費者の信用リスクは取ってない。まさに美味しいとこどり。

なので私はアップル長期ブルになった。これからタイミングをみて株を買いたいと思う。

コメント